အာဏာသိမ်းစစ်တပ်၏ တိုင်းပြည်ဘဏ္ဍာငွေကို ဖြုန်းတီးခဲ့မှုများ

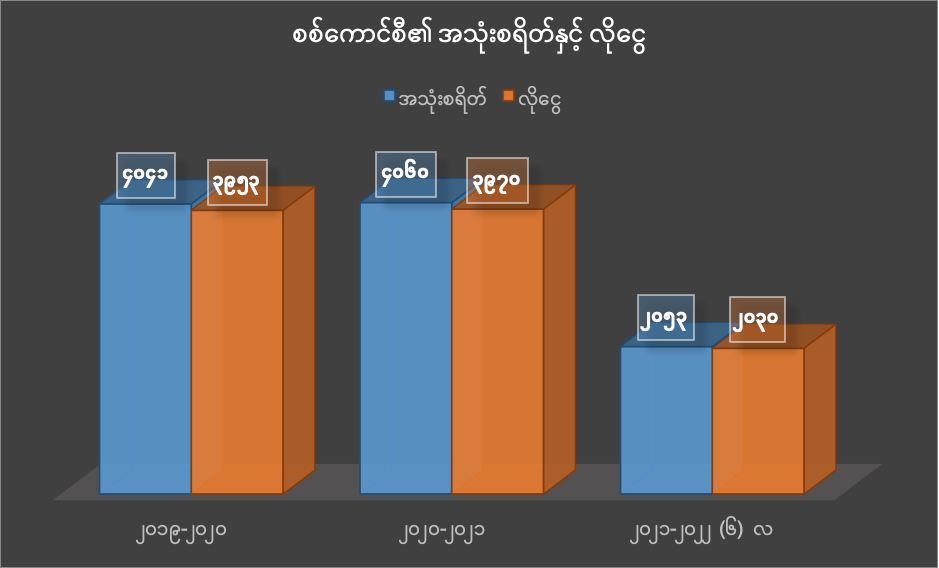

အာဏာသိမ်းစစ်တပ်သည် နှစ်စဉ်နှစ်တိုင်း နိုင်ငံ၏ဘဏ္ဍာငွေများကို ဝန်ကြီးဌာနအားလုံးထက် များစွာရယူသုံးစွဲ နေခြင်းကို မြန်မာနိုင်ငံပြည်သူလူထုမှ ပိုမိုသိရှိနားလည်နိုင်စေရန် ၂၀၁၉-၂၀၂၀ ဘဏ္ဍာနှစ်၊ ၂၀၂၀-၂၀၂၁ဘဏ္ဍာနှစ်နှင့် ၂၀၂၁-၂၀၂၂ ၆လစာ (၃) နှစ်ကို အနီးစပ်ဆုံး နှိုင်းယှဉ်ပြီး တွေ့ရှိချက်များကို တင်ပြထားခြင်းဖြစ်ပါသည်။အရှေ့တောင်အာရှနိုင်ငံများဖြစ်သော စင်္ကာပူနိုင်ငံသည် ၂၀၁၉ – ၂၀၂၀ ခုနှစ်တွင် အစိုးရအသုံးစရိတ်၏ ၂၀.၁ ရာခိုင်နှုန်းရှိခဲ့ပြီး ထိုင်းနိုင်ငံနှင့် ဖိလစ်ပိုင်နိုင်ငံတို့သည် ၆.၂ရာခိုင်နှုန်းနှင့် ၄.၂ ရာခိုင်နှုန်း အသီးသီးရှိခဲ့ကြသည်။ ၂၀၂၀-၂၀၂၁ တွင် စင်္ကာပူနိုင်ငံသည် အစိုးရအသုံးစရိတ်၏ ၁၁.၃ ရာခိုင်နှုန်း၊ ထိုင်းနိုင်ငံနှင့် ဖိလစ်ပိုင်နိုင်ငံတို့သည် ၅.၅ ရာခိုင်နှုန်း နှင့် ၄ ရာခိုင်နှုန်း အသီးသီးရှိခဲ့ကြပါသည်။ ဖွံ့ဖြိုးပြီးနိုင်ငံများတွင် အစိုးရ၏အသုံးစရိတ်မှ စစ်တပ်အသုံးစရိတ်ရာခိုင်နှုန်း သည် မြန်မာနိုင်ငံ အစိုးရအသုံးစရိတ်မှ အာဏာသိမ်းစစ်တပ်အသုံးစရိတ်ရာခိုင်နှုန်းထက် များစွာလျှော့နည်းနေသည်ကို မြင်တွေ့နေရပါသည်။ ၂၀၁၉-၂၀၂၀ ဘဏ္ဍာနှစ်တွင် အာဏာသိမ်းစစ်တပ်လက်အောက်ရှိ ကာကွယ်ရေးဝန်ကြီးဌာန၊ ပြည်ထဲရေး ဝန်ကြီးဌာနနှင့် နယ်စပ်ရေးရာဝန်ကြီးဌာနတို့သည် နိုင်ငံတော်ဘဏ္ဍာငွေ၏စုစုပေါင်း ၂၄ ရာခိုင်နှုန်းကို ရယူသုံးစွဲ နေခဲ့သည်။

ထိုသို့နိုင်ငံတော်ဘဏ္ဍာငွေများကို ရယူသုံးစွဲနေခြင်းသည် နိုင်ငံတော်အတွက် အခက်အခဲဖြစ်စေသလို ဆင်းရဲမွဲတေမှုကို တွန်းအားပေးရာရောက်နေခဲ့ပါသည်။

၂၀၂၀-၂၀၂၁ ဘဏ္ဍာနှစ် ၂၀၁၉-၂၀၂၀ ဘဏ္ဍာနှစ်တွင် အထက်ပါ ဝန်ကြီးဌာနသုံးခုမှ နိုင်ငံတော်ဘဏ္ဍာငွေ၏ စုစုပေါင်း ၂၄ ရာခိုင်နှုန်းကို ရယူသုံးစွဲနေဆဲဖြစ်သည်။ ၂၀၂၁-၂၀၂၂ ဘဏ္ဍာနှစ်တွင် အာဏာသိမ်းစစ်တပ်မှထုတ်ပြန်သော စာရင်းတွင်လည်း ကာကွယ်ရေး ဝန်ကြီးဌာန၊ ပြည်ထဲရေးဝန်ကြီးဌာနနှင့် နယ်စပ်ရေးရာဝန်ကြီးဌာနတို့သည် နိုင်ငံတော်ဘဏ္ဍာငွေ၏ စုစုပေါင်း ၂၆ ရာခိုင်နှုန်းကို ရယူသုံးစွဲနေလျှက်ရှိသည်။မြန်မာအစိုးရ၏ဘတ်ဂျက်အသုံးစရိတ်တွင် အာဏာသိမ်းစစ်တပ်၏ အသုံးစရိတ်သည် အများဆုံးဖြစ်သည်။ ငွေလုံးငွေရင်းအသုံးစရိတ်များတွင် ပညာရေးနှင့် ကျန်းမာရေးအသုံးစရိတ် နှစ်ခုပေါင်းထက် အာဏာသိမ်းစစ်တပ်၏ ငွေလုံးငွေရင်းအသုံးစရိတ်သည် ပိုမိုများပြားနေကြောင်း တွေ့နိုင်ပါသည်။ ၂၀၁၉-၂၀၂၀ နှင့် ၂၀၂၀-၂၀၂၁ ဘဏ္ဍာနှစ်တွင် အာဏာသိမ်းစစ်တပ်သည် ပညာရေးငွေလုံးငွေရင်း အသုံးစရိတ်ထက်နှစ်ဆခန့် ပိုမိုများပြားစွာသုံးစွဲခဲ့ပြီး ကျန်းမာရေး ငွေလုံးငွေရင်း အသုံးစရိတ်ထက်သုံးဆခန့် ပိုမိုသုံးစွဲခဲ့ခြင်းကို မြင်တွေ့ရပါသည်။ အာဏာသိမ်းယူပြီးနောက်ပိုင်း အာဏာသိမ်းစစ်တပ်မှ ၂၀၂၁-၂၀၂၂ ဘဏ္ဍာရေးနှစ်အတွက် ထုတ်ပြန်ခဲ့သော ငွေလုံးငွေရင်းအသုံးစရိတ်တွင် ပညာရေး အသုံးစရိတ်ထက်သုံးဆခန့် ပိုမိုများပြားနေပြီး ကျန်းမာရေးအသုံးစရိတ်ထက်ခုနှစ်ဆနီးပါး များပြားနေသည်ကို မြင်တွေ့ ရပါသည်။

အာဏာသိမ်းစစ်တပ်မှ အစိုးရ အသုံးစရိတ်၏ (၂၀) ရာခိုင်နှုန်းနီးပါးကို ရယူသုံးစွဲနေခြင်းသည် လုပ်ရိုးလုပ်စဉ်ကဲ့သို့ဖြစ်နေ

ထို့ကြောင့် တိုင်းပြည်၏ နှစ်စဉ်အသားတင်ထုတ်လုပ်မှု (၃) ရာခိုင်နှုန်းအထိ အာဏာသိမ်းစစ်တပ်မှ သုံးစွဲ နေသည်မှာထင်ရှားပါသည်။ ဦးသိန်းစိန်အစိုးရ လက်ထက် ၂၀၁၅-၂၀၁၆ ဘဏ္ဍာရေးနှစ်တွင်လည်း တိုင်းပြည်၏ အသားတင်ထုတ်လုပ်မှုမှ (၄.၃) ရာခိုင်နှုန်း ရယူသုံးစွဲခဲ့သည်ကိုကြည့်ခြင်းအားဖြင့် အာဏာသိမ်းစစ်တပ်မှ အစိုးရ အသုံးစရိတ်၏ (၂၀) ရာခိုင်နှုန်းနီးပါးကို ရယူသုံးစွဲနေခြင်းသည် လုပ်ရိုးလုပ်စဉ်ကဲ့သို့ဖြစ်နေပြီး စစ်အသုံးစရိတ်ကြီးထွား လာမှုကြောင့် အစိုးရအကြွေးမြီများပြားလာမှု၊ ပညာရေးအဆင့်အတန်း နိမ့်ကျမှု၊ ကျန်းမာရေးအဆင့်အတန်းနိမ့်ကျမှု၊ ဆင်းရဲမွဲတေမှု၊ အဂတိလိုက်စားမှုနှင့် လက်ရှိနိုင်ငံမတည်ငြိမ်မှုကို မီးမောင်းထိုးပြသရာ ရောက်နေပါသည်။ ထိုသို့နိုင်ငံရေး မတည်ငြိမ်မှုသည် နိုင်ငံဖွံ့ဖြိုးတိုးတက်ရေးနှင့် ဒီမိုကရေစီရှင်သန်နိုင်ရေးအတွက် အလားအလာမကောင်းနိုင်သည်မှာ ထင်ရှားနေကြောင်း တင်ပြအပ်ပါသည်။

အာရှဒေသတွင်းနိုင်ငံများဖြစ်သော စင်္ကာပူနိုင်ငံ၊ ဖိလစ်ပိုင်နိုင်ငံ၊ ထိုင်းနိုင်ငံနှင့် မြန်မာနိုင်ငံတို့၏ ပြည်တွင်း ထုတ်ကုန်တန်ဘိုး (GDP) မှ ကာကွယ်ရေးအသုံးစရိတ်များကို ၂၀၁၂ ခုနှစ်မှ ၂၀၂၀ ခုနှစ် အထိ နှိုင်းယှဉ် ကြည့်ခြင်း

၂၀၁၂ ခုနှစ်မှ စတင်ပြီး နှိုင်းယှဉ်ကြည့်ရာတွင် မြန်မာစစ်တပ်သည် ၂၀၁၂ ခုနှစ်မှ မတိုင်မီကထဲက အဆိုပါနိုင်ငံများ ထက် များစွာ စစ်တပ်အသုံးစရိတ် ကိုသုံးစွဲလာသည်ကိုတွေ့နိုင်ပြီး ဖွံ့ဖြိုးတိုးတက်ပြီးနိုင်ငံများဖြစ်သော ထိုင်းနိုင်ငံ နှင့် ဖိလစ်ပိုင်နိုင်ငံတို့ထက် အဆပေါင်းများစွာသုံးစွဲနေသည်ကိုလဲတွေ့မြင်နိုင်ပါသည်။ဖွံ့ဖြိုးပြီးအရှေ့တောင်အာရှနိုင်ငံများတွင် နိုင်ငံ၏အသုံးစရိတ်အတွင်းမှ ကာကွယ်ရေးအသုံးစရိတ်များ သည် မြန်မာနိုင်ငံကာကွယ်ရေးအသုံးစရိတ်ထက် များစွာလျှော့နည်းနေသည်ကို တွေ့မြင်နိုင်ပါသည်။ ၂၀၂၁ အတွက် CEO World မဂ္ဂဇင်းသုတေသနမှ အရှေ့တောင်အာရှနိုင်ငံများမှတွင် လူနေမှုအဆင့်အတန်းအမြင့်ဆုံး နိုင်ငံများမှာ စင်္ကာပူနိုင်ငံသည် အဆင့်(၁)၊ ထိုင်းနိုင်ငံသည် အဆင့်(၂) နှင့် ဖိလစ်ပိုင်နိုင်ငံတို့သည် အဆင့်(၃) အဖြစ် လည်းကောင်း၊ CEO World မဂ္ဂဇင်းမှ သုတေသနပြုလုပ်ခဲ့သော ကမ္ဘာ့နိုင်ငံများအတွင်း (၁၆၅)နိုင်ငံမှ လူနေမှုအဆင့်အတန်း မြင့်မားသောနိုင်ငံများအဖြစ် စင်္ကာပူနိုင်ငံသည် ကမ္ဘာ့နံအဆင့်(၁၉)၊ ထိုင်းနိုင်ငံသည် အဆင့် (၃၈) နှင့် ဖိလစ်ပိုင်နိုင်ငံတို့သည် အဆင့်(၃၉) အဖြစ်လည်းကောင်း ရပ်တည်လျှက် ရှိနေပါသည်။ထို CEO World မဂ္ဂဇင်းမှ သုတေသနပြုလုပ်ရာတွင် စီးပွားရေးတည်ငြိမ်မှု၊ မိသားစုအတွင်းအဆင်ပြေမှု၊ ကောင်းမွန်သောအလုပ်အကိုင်ဈေးကွက်ရှိနေခြင်း၊ ဝင်ငွေတန်းတူညီမျှမှု၊ နိုင်ငံရေးတည်ငြိမ်မှု၊ ဘေးကင်းမှု၊ ကောင်းမွန်သော ယဉ်ကျေးမှု လွှမ်းမိုးမှုရှိနေခြင်း၊ ဖွံ့ဖြိုးတိုးတက်သော ပြည်သူ့ပညာရေးစနစ်နှင့် ကျန်းမာရေးစနစ် များ စသည်တို့ကို ထည့်သွင်းတွက်ချက်ထားပါသည်ဟုဆိုပါသည်။

အဆိုပါ စင်္ကာပူ၊ ဖိလစ်ပိုင်နှင့် ထိုင်းနိုင်ငံများမှာ မြန်မာနိုင်ငံထက် စီးပွားရေးတိုးတက်မှု မြင့်မားသော နိုင်ငံများဖြစ်ပြီး ဖွံ့ဖြိုးမှုနောက်ကျသည့် နိုင်ငံများစာရင်း (LDC) ထဲတွင် ပါဝင်ခြင်းမရှိသော နိုင်ငံများဖြစ်နေခြင်း ကလည်း အချက်တစ်ချက်အဖြစ် ပါဝင်နေပါသည်။

၎င်းစစ်ရေးအသုံးစရိတ်များ မလိုအပ်ပဲ များပြားနေခြင်းကြောင့် အခြားအရေးကြီးနေရာများဖြစ်သော ပညာရေး၊ ကျန်းမာရေး စသည့် ကဏ္ဍများတွင် သုံးစွဲနိုင်မှု လျော့ကျခြင်း ကြောင့်လည်း ဖွံ့ဖြိုးမှုနောက်ကျပြီး (LDC) နိုင်ငံစာရင်းမှ ရုန်းထွက်နိုင်ရန် အတားအဆီး တစ်ခု ဖြစ်နေခြင်းဟူ၍ လည်း ယူဆနိုင်သည်။ စစ်ရေးအသုံးစရိတ်ဟုဆိုရာတွင်လည်း ယခင်ဖော်ပြခဲ့သည့်အတိုင်း အမှန်တကယ် သုံးစွဲရန် မလိုအပ်ဘဲ သုံးစွဲနေခြင်းများစွာ ရှိနေသည်ကို တွေ့ရှိရပါသည်။ မြန်မာနိုင်ငံသည် LDC နိုင်ငံများအတွင်းမှ မလွှတ်မြောက်ရခြင်းတွင် စစ်အသုံးစရိတ်ကြောင့် ဆင်းရဲတွင်းနက်ရသည်ကလည်း အကြောင်းအရင်းတစ်ရပ် အပါအဝင်ဖြစ်နေပါသည်။Ref: https://www.statista.com

နိုင်ငံတော်ဘဏ္ဍာငွေများကို နှစ်စဉ်စစ်ကောင်စီမှ ဘယ်လိုပုံစံနှင့်သုံးစွဲခဲ့ပါသလဲ? – 2

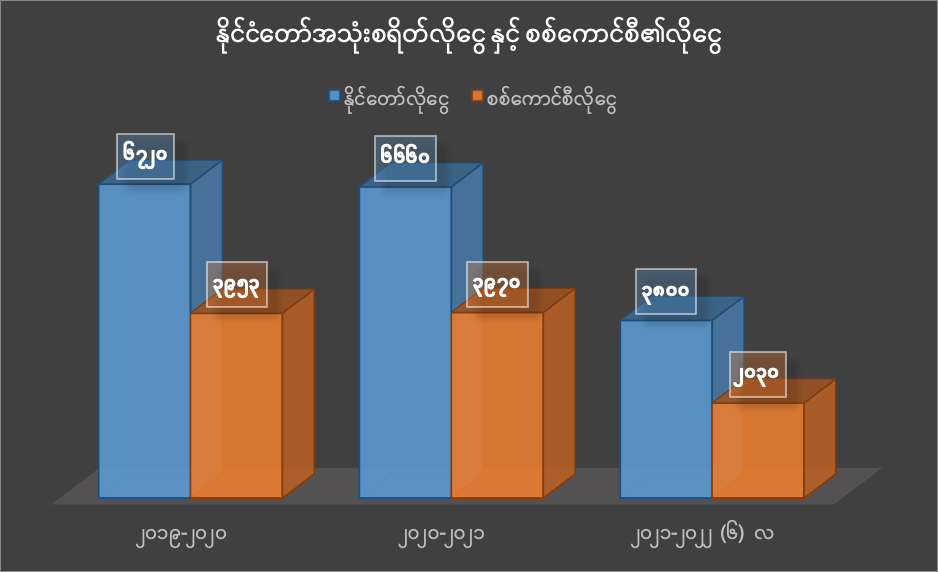

၂၀၁၉ ခုနှစ်မှ စတင်ပြီး အာဏာသိမ်း စစ်ကောင်စီ၏ ဘတ်ဂျက်လိုငွေပြမှုကို ပြန်လည် လေ့လာရာတွင် စစ်ကောင်စီသည် သူတို့၏ အသုံးစားရင်းတွင် နှစ်စဉ်အမြဲတမ်း ဘဏ္ဍာငွေသည် လိုငွေပြနေပြီး လိုငွေစုစုပေါင်းသည်လဲ သုံးစွဲနေခဲ့သော နှစ်စဉ်ဘဏ္ဍာငွေ စုစုပေါင်း နှင့် ကွာခြားမှု မရှိနေသည်ကို ၂၀၁၉-၂၀၂၀ ဘဏ္ဍာနှစ်၊ ၂၀၂၀-၂၀၂၁ ဘဏ္ဍာနှစ် နှင့် စစ်ကောင်စီ လက်ထက် တွင် ထုတ်ပြန်ခဲ့သော ၂၀၂၁-၂၀၂၂ (၆)လတာ ဘတ်ဂျက်စာရင်း ကိုကြည့် ခြင်းအားဖြင့် သိရှိနိုင်ပါသည်။စစ်ကောင်စီသည် နှစ်စဉ် နှစ်တိုင်း နိုင်ငံတော်စာရင်းစစ်ချုပ်ရုံးမှ စာရင်းစစ်ပိုင်ခွင့်မရှိဘဲ နိုင်ငံတော်ဘဏ္ဍာငွေများကို စိတ်ထင်သလို သုံးစွဲခဲ့ကြပါသည်။

သုံးငွေနှင့် လိုငွေအများစုသည်လဲ စစ်လက်နက်များ ဝယ်ယူဖြည့်တင်းရန်ဟု တင်ပြတောင်းခံခဲ့သော်လည်း လက်တွေ့တွင် ပြည်သူလူထုကို ထင်သလို အကြမ်းဖက်သတ်ဖြတ်ရန် အတွက်သာ ဖြစ်နေခဲ့ပါသည်။

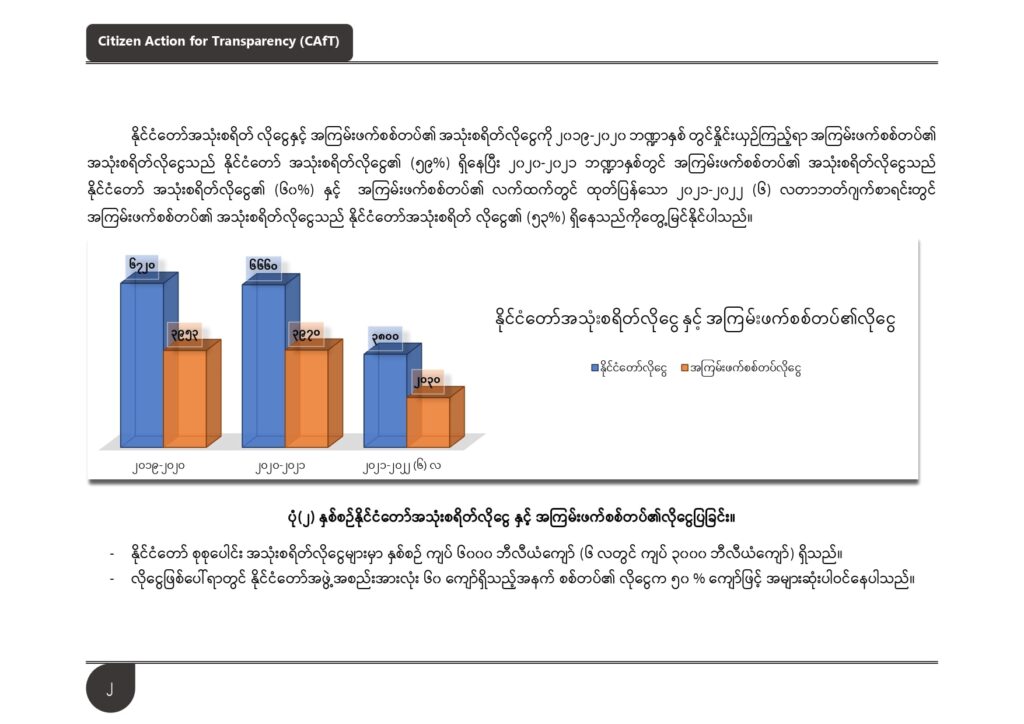

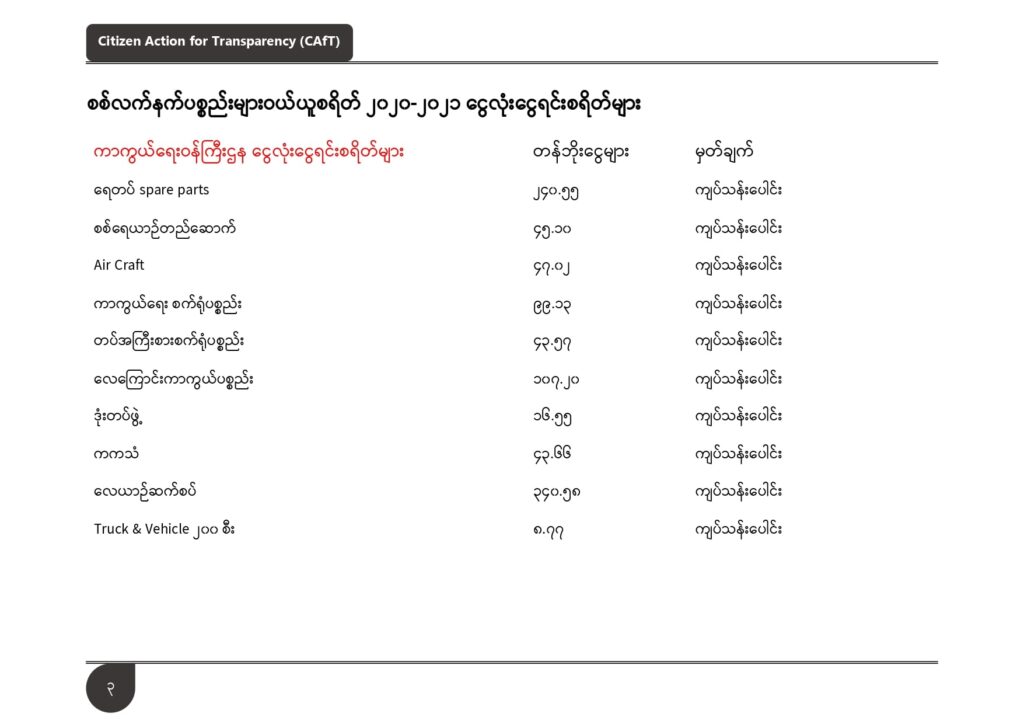

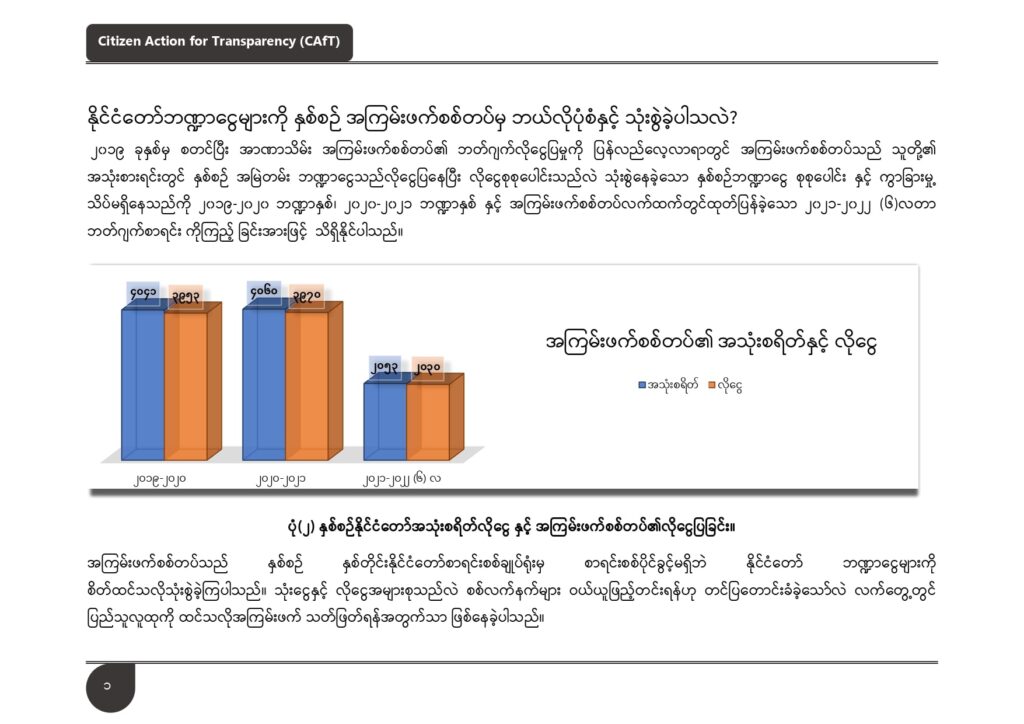

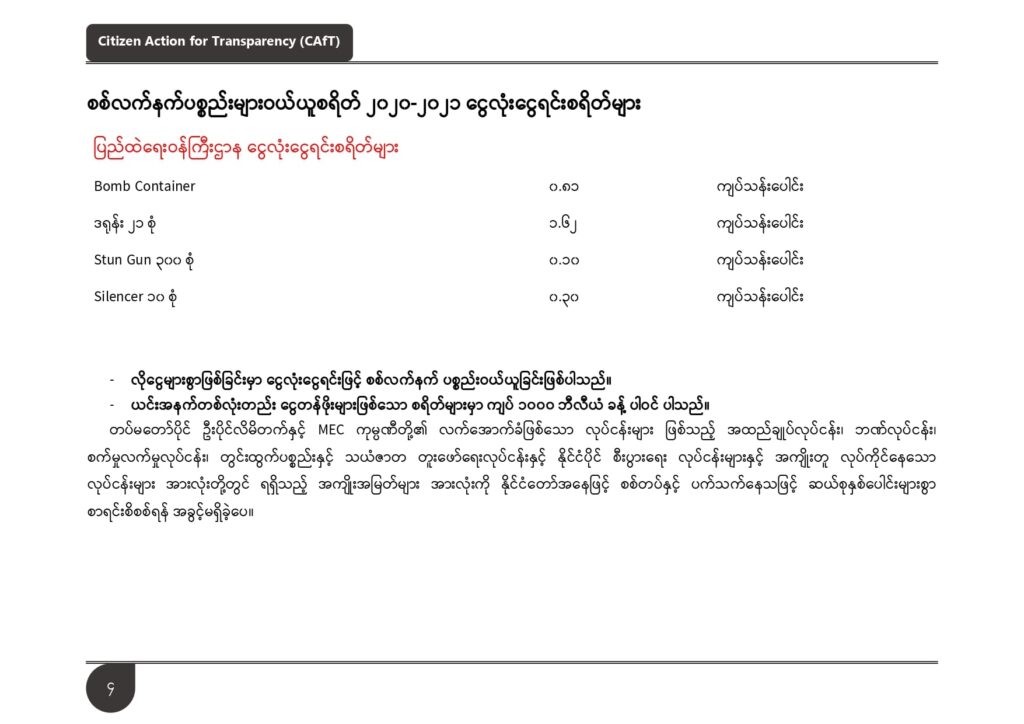

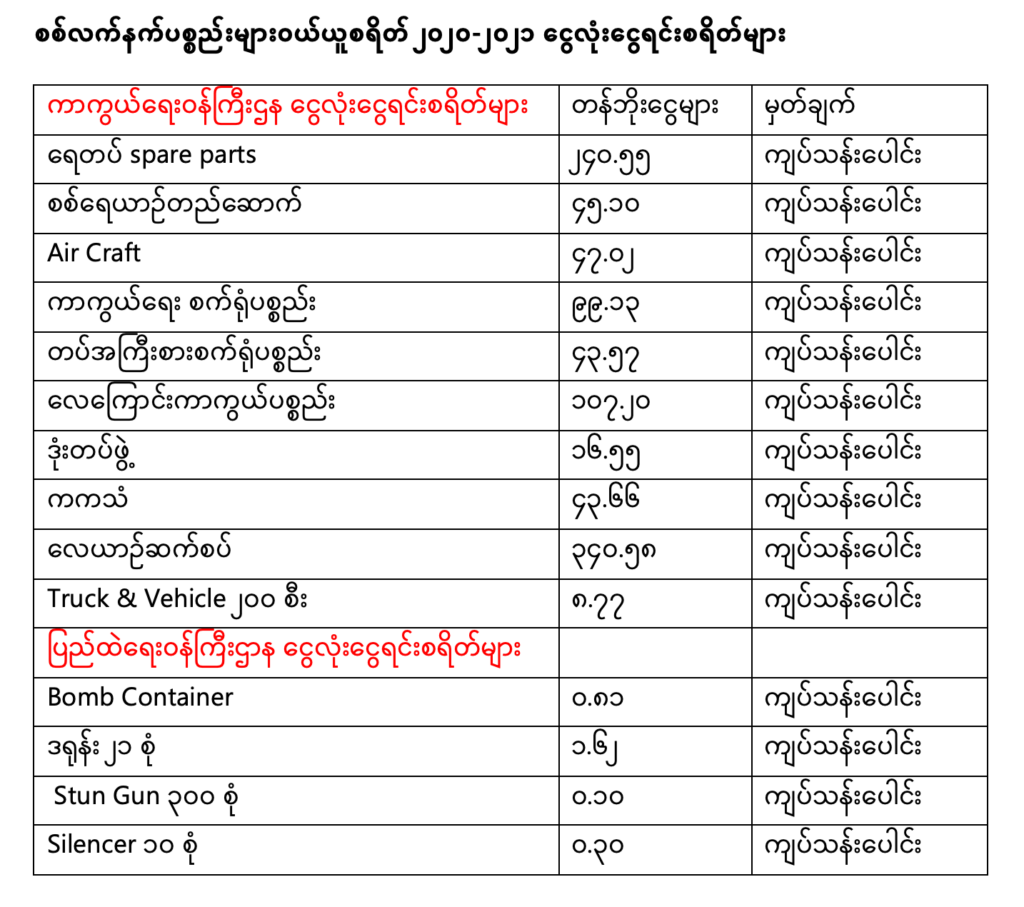

နိုင်ငံတော်အသုံးစရိတ် လိုငွေနှင့် စစ်ကောင်စီ၏ အသုံးစရိတ်လိုငွေကို ၂၀၁၉-၂၀၂၀ ဘဏ္ဍာနှစ် တွင်နှိုင်းယှဉ်ကြည့်ရာ စစ်ကောင်စီ၏ အသုံးစရိတ်လိုငွေသည် နိုင်ငံတော် အသုံးစရိတ်လိုငွေ၏ (၅၉%) ရှိနေပြီး ၂၀၂၀-၂၀၂၁ ဘဏ္ဍာနှစ်တွင် စစ်ကောင်စီ၏ အသုံးစရိတ်လိုငွေသည် နိုင်ငံတော် အသုံးစရိတ်လိုငွေ၏ (၆၀%) နှင့် စစ်ကောင်စီ၏ လက်ထက်တွင် ထုတ်ပြန်သော ၂၀၂၁-၂၀၂၂ (၆) လတာဘတ်ဂျက်စာရင်းတွင် စစ်ကောင်စီ၏ အသုံးစရိတ်လိုငွေသည် နိုင်ငံတော်အသုံးစရိတ် လိုငွေ၏ (၅၃%) ရှိနေသည်ကိုတွေ့မြင်နိုင်ပါသည်။- နိုင်ငံတော် စုစုပေါင်း အသုံးစရိတ်လိုငွေများမှာ နှစ်စဉ် ကျပ် ၆၀၀၀ ဘီလီယံကျော်( ၆ လတွင် ကျပ် ၃၀၀၀ ဘီလီယံကျော်) ရှိသည်။- လိုငွေဖြစ်ပေါ်ရာတွင် နိုင်ငံတော်အဖွဲ့အစည်းအားလုံး ၆၀ ကျော်ရှိသည့်အနက် စစ်တပ်၏ လိုငွေက ၅၀ % ကျော်ဖြင့် အများဆုံးပါဝင်နေပါသည်။- လိုငွေများစွာဖြစ်ခြင်းမှာ ငွေလုံးငွေရင်းဖြင့် စစ်လက်နက် ပစ္စည်းဝယ်ယူခြင်းဖြစ်ပါသည်။- ယင်းအနက်တစ်လုံးတည်း ငွေတန်ဖိုးများဖြစ်သော စရိတ်များမှာ ကျပ် ၁၀၀၀ ဘီလီယံ ခန့် ပါဝင် ပါသည်။တပ်မတော်ပိုင် ဦးပိုင်လိမိတက်နှင့် MEC ကုမ္ပဏီတို့၏ လက်အောက်ခံဖြစ်သော လုပ်ငန်းများ ဖြစ်သည့် အထည်ချုပ်လုပ်ငန်း၊ ဘဏ်လုပ်ငန်း၊ စက်မှုလက်မှုလုပ်ငန်း၊ တွင်းထွက်ပစ္စည်းနှင့် သယံဇာတ တူးဖော်ရေးလုပ်ငန်းနှင့် နိုင်ငံပိုင် စီးပွားရေး လုပ်ငန်းများနှင့် အကျိုးတူ လုပ်ကိုင်နေသော လုပ်ငန်းများ အားလုံးတို့တွင် ရရှိသည့် အကျိုးအမြတ်များ အားလုံးကို နိုင်ငံတော်အနေဖြင့် စစ်တပ်နှင့် ပက်သက်နေသဖြင့် ဆယ်စုနှစ်ပေါင်းများစွာ စာရင်းစိစစ်ရန် အခွင့်မရှိခဲ့ပေ။source-https://www.mopfi.gov.mm/my

နိုင်ငံတော်ဘဏ္ဍာငွေများကို နှစ်စဉ်စစ်ကောင်စီမှ ဘယ်လိုပုံစံနှင့်သုံးစွဲခဲ့ပါသလဲ?

နိုင်ငံတော်ဘဏ္ဍာငွေများကို နှစ်စဉ်စစ်ကောင်စီမှ ဘယ်လိုပုံစံနှင့်သုံးစွဲခဲ့ပါသလဲ?၂၀၁၉ ခုနှစ်မှ စတင်ပြီး အာဏာသိမ်း စစ်ကောင်စီ၏ ဘတ်ဂျက်လိုငွေပြမှုကို ပြန်လည် လေ့လာရာတွင် စစ်ကောင်စီသည် သူတို့၏ အသုံးစားရင်းတွင် နှစ်စဉ်အမြဲတမ်း ဘဏ္ဍာငွေသည် လိုငွေပြနေပြီး လိုငွေစုစုပေါင်းသည်လဲ သုံးစွဲနေခဲ့သော နှစ်စဉ်ဘဏ္ဍာငွေ စုစုပေါင်း နှင့် ကွာခြားမှု မရှိနေသည်ကို ၂၀၁၉-၂၀၂၀ ဘဏ္ဍာနှစ်၊ ၂၀၂၀-၂၀၂၁ ဘဏ္ဍာနှစ် နှင့် စစ်ကောင်စီ လက်ထက် တွင် ထုတ်ပြန်ခဲ့သော ၂၀၂၁-၂၀၂၂ (၆)လတာ ဘတ်ဂျက်စာရင်း ကိုကြည့် ခြင်းအားဖြင့် သိရှိနိုင်ပါသည်။စစ်ကောင်စီသည် နှစ်စဉ် နှစ်တိုင်း နိုင်ငံတော်စာရင်းစစ်ချုပ်ရုံးမှ စာရင်းစစ်ပိုင်ခွင့်မရှိဘဲ နိုင်ငံတော်ဘဏ္ဍာငွေများကို စိတ်ထင်သလို သုံးစွဲခဲ့ကြပါသည်။ သုံးငွေနှင့် လိုငွေအများစုသည်လဲ စစ်လက်နက်များ ဝယ်ယူဖြည့်တင်းရန်ဟု တင်ပြတောင်းခံခဲ့သော်လည်း လက်တွေ့တွင် ပြည်သူလူထုကို ထင်သလို အကြမ်းဖက်သတ်ဖြတ်ရန် အတွက်သာ ဖြစ်နေခဲ့ပါသည်။ နိုင်ငံတော်အသုံးစရိတ် လိုငွေနှင့် စစ်ကောင်စီ၏ အသုံးစရိတ်လိုငွေကို ၂၀၁၉-၂၀၂၀ ဘဏ္ဍာနှစ် တွင်နှိုင်းယှဉ်ကြည့်ရာ စစ်ကောင်စီ၏ အသုံးစရိတ်လိုငွေသည် နိုင်ငံတော် အသုံးစရိတ်လိုငွေ၏ (၅၉%) ရှိနေပြီး ၂၀၂၀-၂၀၂၁ ဘဏ္ဍာနှစ်တွင် စစ်ကောင်စီ၏ အသုံးစရိတ်လိုငွေသည် နိုင်ငံတော် အသုံးစရိတ်လိုငွေ၏ (၆၀%) နှင့် စစ်ကောင်စီ၏ လက်ထက်တွင် ထုတ်ပြန်သော ၂၀၂၁-၂၀၂၂ (၆) လတာဘတ်ဂျက်စာရင်းတွင် စစ်ကောင်စီ၏ အသုံးစရိတ်လိုငွေသည် နိုင်ငံတော်အသုံးစရိတ် လိုငွေ၏ (၅၃%) ရှိနေသည်ကိုတွေ့မြင်နိုင်ပါသည်။- နိုင်ငံတော် စုစုပေါင်း အသုံးစရိတ်လိုငွေများမှာ နှစ်စဉ် ကျပ် ၆၀၀၀ ဘီလီယံကျော်( ၆ လတွင် ကျပ် ၃၀၀၀ ဘီလီယံကျော်) ရှိသည်။- လိုငွေဖြစ်ပေါ်ရာတွင် နိုင်ငံတော်အဖွဲ့အစည်းအားလုံး ၆၀ ကျော်ရှိသည့်အနက် စစ်တပ်၏ လိုငွေက ၅၀ % ကျော်ဖြင့် အများဆုံးပါဝင်နေပါသည်။- လိုငွေများစွာဖြစ်ခြင်းမှာ ငွေလုံးငွေရင်းဖြင့် စစ်လက်နက် ပစ္စည်းဝယ်ယူခြင်းဖြစ်ပါသည်။- ယင်းအနက်တစ်လုံးတည်း ငွေတန်ဖိုးများဖြစ်သော စရိတ်များမှာ ကျပ် ၁၀၀၀ ဘီလီယံ ခန့် ပါဝင် ပါသည်။တပ်မတော်ပိုင် ဦးပိုင်လိမိတက်နှင့် MEC ကုမ္ပဏီတို့၏ လက်အောက်ခံဖြစ်သော လုပ်ငန်းများ ဖြစ်သည့် အထည်ချုပ်လုပ်ငန်း၊ ဘဏ်လုပ်ငန်း၊ စက်မှုလက်မှုလုပ်ငန်း၊ တွင်းထွက်ပစ္စည်းနှင့် သယံဇာတ တူးဖော်ရေးလုပ်ငန်းနှင့် နိုင်ငံပိုင် စီးပွားရေး လုပ်ငန်းများနှင့် အကျိုးတူ လုပ်ကိုင်နေသော လုပ်ငန်းများ အားလုံးတို့တွင် ရရှိသည့် အကျိုးအမြတ်များ အားလုံးကို နိုင်ငံတော်အနေဖြင့် စစ်တပ်နှင့် ပက်သက်နေသဖြင့် ဆယ်စုနှစ်ပေါင်းများစွာ စာရင်းစိစစ်ရန် အခွင့်မရှိခဲ့ပေ။

ရေနံ နှင့် သဘာဝဓာတ်ငွေ့မှ ဝင်ငွေများကြောင့် စစ်ကောင်စီအသက်ဆက်နေနိုင်တာလား?

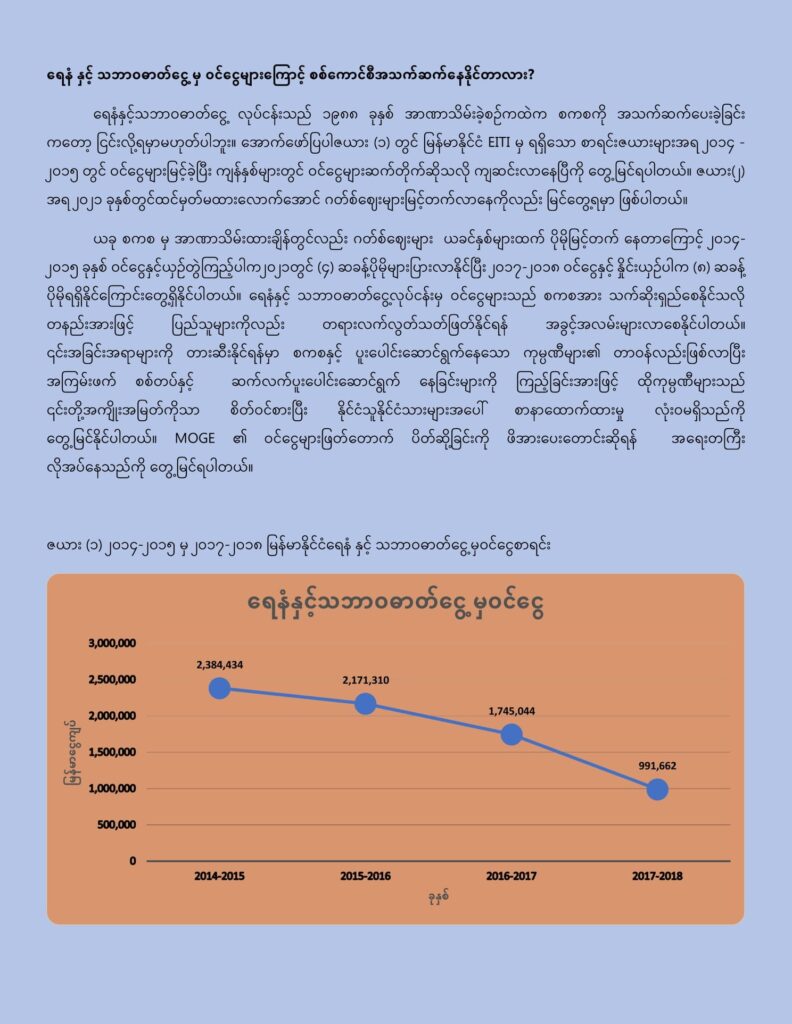

ရေနံနှင့်သဘာဝဓာတ်ငွေ့ လုပ်ငန်းသည် ၁၉၈၈ ခုနှစ် အာဏာသိမ်းခဲ့စဉ်ကထဲက စစ်ကောင်စီကို အသက်ဆက်ပေးခဲ့ခြင်း ကတော့ ငြင်းလို့ရမှာမဟုတ်ပါဘူး။ အောက်ဖော်ပြပါဇယား (၁) တွင် မြန်မာနိုင်ငံ EITI မှ ရရှိသော စာရင်းဇယားများအရ ၂၀၁၄ -၂၀၁၅ တွင် ဝင်ငွေများမြင့်ခဲ့ပြီး ကျန်နှစ်များတွင် ဝင်ငွေများဆက်တိုက်ဆိုသလို ကျဆင်းလာနေပြီကို တွေ့မြင်ရပါတယ်။ ဇယား(၂) အရ ၂၀၂၁ ခုနှစ်တွင်ထင်မှတ်မထားလောက်အောင် ဂတ်စ်ဈေးများမြင့်တက်လာနေကိုလည်း မြင်တွေ့ရမှာ ဖြစ်ပါတယ်။ ယခု စကစမှ အာဏာသိမ်းထားချိန်တွင်လည်း ဂတ်စ်ဈေးများ ယခင်နှစ်များထက် ပိုမိုမြင့်တက် နေတာကြောင့် ၂၀၁၄-၂၀၁၅ ခုနှစ် ဝင်ငွေနှင့်ယှဉ်တွဲကြည့်ပါက၂၀၂၁တွင် (၄) ဆခန့်ပိုမိုများပြားလာနိုင်ပြီး ၂၀၁၇-၂၀၁၈ ဝင်ငွေနှင့် နှိုင်းယှဉ်ပါက (၈) ဆခန့် ပိုမိုရရှိနိုင်ကြောင်းတွေ့ရှိနိုင်ပါတယ်။ ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းမှ ဝင်ငွေများသည် စကစအား သက်ဆိုးရှည်စေနိုင်သလို တနည်းအားဖြင့် ပြည်သူများကိုလည်း တရားလက်လွတ်သတ်ဖြတ်နိုင်ရန် အခွင့်အလမ်းများလာစေနိုင်ပါတယ်။ ၎င်းအခြင်းအရာများကို တားဆီးနိုင်ရန်မှာ စစ်ကောင်စီနှင့် ပူးပေါင်းဆောင်ရွက်နေသော ကုမ္ပဏီများ၏ တာဝန်လည်းဖြစ်လာပြီး စစ်တပ်နှင့် ဆက်လက်ပူးပေါင်းဆောင်ရွက် နေခြင်းများကို ကြည့်ခြင်းအားဖြင့် ထိုကုမ္ပဏီများသည် ၎င်းတို့အကျိုးအမြတ်ကိုသာ စိတ်ဝင်စားပြီး နိုင်ငံသူနိုင်ငံသားများအပေါ် စာနာထောက်ထားမှု လုံးဝမရှိသည်ကို တွေ့မြင်နိုင်ပါတယ်။ MOGE ၏ ဝင်ငွေများဖြတ်တောက် ပိတ်ဆို့ခြင်းကို ဖိအားပေးတောင်းဆိုရန် အရေးတကြီး လိုအပ်နေသည်ကို တွေ့မြင်ရပါတယ်။ Source byhttps://myanmareiti.org/…/publication…/meiti-reportshttps://www.macrotrends.net/…/natural-gas-prices…

အကျင့်ပျက်ချစားမှု ညွှန်းကိန်း (CPI)

Commodity Trading

Commodity Trading – 3

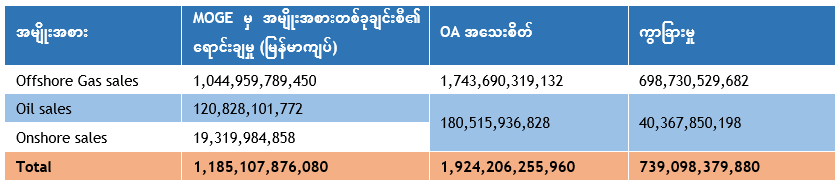

မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း နှင့် အခြားငွေစာရင်းကွာဟမှုမြန်မာနိုင်ငံသည် ၂၀၁၃-၂၀၁၄ ခု ဘဏ္ဍာနှစ်အတွက် မြန်မာနိုင်ငံ EITI အစီရင်ခံစာကိုထုတ်ပြန်ခဲ့ချိန်မှစတင်ပြီး အခြားငွေစာရင်းခေါင်းစဉ် ( Other Account) ဆိုသည်ကို မီဒီယာများ နှင့် ပြည်သူများအကြား အထူးစိတ်ဝင် စားလာခဲ့ကြပါသည်။ ထို့အတူ မြန်မာနိုင်ငံ၏ ဒုတိယအကြိမ် လွှတ်တော်မှာလည်း ပတ်သက်ပြီး မေးခွန်းများနှင့် မေးမြန်းဆွေးနွေးခဲ့ကြသည်ဟု ကြားသိခဲ့ရမည်ဖြစ်ပါသည်။ စီမံကိန်း၊ ဘဏ္ဍာရေး နှင့် စက်မှုဝန်ကြီးဌာန၏ ၂၀၁၉ခုနှစ် အောက်တိုဘာ (၈) ရက်စွဲပါ စာအမှတ်၊ စဘ/ ဘဏ္ဍာ- ၄/၁/၉ (၃၉၀၉/ ၂၀၁၉) အရ လက်ရှိအခြေအနေတွင် UFA (OA) လက်ကျန်စာရင်းများကို ပြည်ထောင်စုအစိုးရ အဖွဲ့၏ သဘောတူညီချက်ဖြင့်၂၀၁၉-၂၀၂၀ ဘဏ္ဍာနှစ်မှစတင်ပြီး စာရင်းများပိတ်သိမ်းခဲ့ပြီး ဖြစ်နေပါသည်။သို့သော်လည်း မြန်မာနိုင်ငံ EITI မှ ပထမအကြိမ်ထုတ်ပြန်ခဲ့သော ကုန်စည်၊ ကုန်သွယ်ခြင်းလုပ်ငန်းစဉ် အစီရင်ခံစာ (Commodity Trading Report) သည် ၂၀၁၇-၂၀၁၈ ဘဏ္ဍာနှစ်အတွက် ထုတ်ပြန်ခဲ့သော အစီရင်ခံစာဖြစ် နေပါ သည်။ ထိုအစီရင်ခံစာထဲတွင် ပါဝင်နေသော အခြားငွေစာရင်းခေါင်းစဉ်(Other Account) သည် ရှုပ်ထွေးနေသောအခြေအနေတစ်ရပ် (သို့မဟုတ်) နားလည်ရန်မလွယ်ကူသောအခြေအနေ တစ်ရပ်အသွင် ဆောင်နေပါသည်။မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းမှ ၂၀၁၇-၂၀၁၈ ဘဏ္ဍာရေးနှစ်အတွက် အခြားငွေစာရင်းခေါင်းစဉ် (Other Account) ထဲသို့အသေးစိတ်စာရင်းများဖော်ပြပြီး ထည့်ဝင်ထားသော စုစုပေါင်း ငွေပမာဏမှာ- မြန်မာကျပ်ငွေ ၂,၃၇၆,၇၅၀,၂၇၈,၃၈၁ ( နှစ်ထရီလီယံကျော်) ဖြစ်ပါသည်။ တစ်နည်းအားဖြင့် အမေရိကန် ဒေါ်လာ ၁,၇၆၀,၅၅၅,၇၆၂ (တစ်ထရီလီယံကျော်) ဖြစ်သဖြင့် OA ကိုပေးသွင်းခဲ့သောငွေမှာ အမေရိကန်ဒေါ်လာ ၁.၇ ဘီလီယံကျော် ရှိနေသည်ကို တွေ့မြင်နေရပါသည်။ သို့ပါသော်လည်း ၂၀၁၇-၂၀၁၈ ဘဏ္ဍာ နှစ် မြန်မာ့ရေနံ နှင့် သဘာဝဓာတ်ငွေ့ လုပ်ငန်း ၏ အခွန်ဘဏ္ဍာ ဝင်ငွေမှာ- မြန်မာကျပ်ငွေ ၁,၁၈၅,၁၀၇,၈၇၆,၀၈၀ (တစ်ထရီလီယံကျော်) ဖြစ်ပါသည်။ အမေရိကန်ဒေါ်လာ သန်းကျော် ရှိနေခဲ့ပါသည်။ အမှန်တကယ်ဝင်သောငွေများနှင့် များစွာကွဲလွဲနေသည်ကို အောက်ဖော်ပြပါဇယားအရ တွေ့မြင်နိုင်ပါသည်။ကွဲပြားခြားနားသော ငွေပမာဏ မှာ – မြန်မာကျပ်ငွေ ၇၃၉,၀၉၈,၃၇၉,၈၈၀ (၇၃၉ ဘီလီယံ) ရှိနေပါသည်။ အမေရိကန်ဒေါ်လာဖြင့် ဆိုလျှင် ၅၄၇ သန်းကျော် ရှိနေခဲ့ပါသည်။မြန်မာ့ရေနံ နှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း၏ ရှင်းလင်းဖြေကြားထားချက်များမှာ – OA လို့သတ်မှတ်ထားတဲ့ ဝင်ငွေဟာ ငွေသားဘတ်ဂျက် (cash budget) အပေါ်အခြေတည်ထားတယ်။ ဘဏ္ဍာနှစ် (financial year) အတွင်းမှာပဲ လက်ခံရရှိပြီးတော့ ကောက်ခံ ရရှိထားတဲ့ နိုင်ငံတော်အခွန် (revenue collected) ထက်များပါတယ်။ ဒါကလည်း ဘဏ္ဍာနှစ်ကုန်ချိန်မှာ ရှိတဲ့ အရင် နှစ်က ကြွေးကျန် (outstanding debt) နှင့် ကြိုတင်စရန်ငွေ (advance deposit payment) တွေရယ် ပါဝင် နေတာကြောင့်ပါလို့ ဖြေကြားထားပေမယ့် ရေ ရာတိကျသောအဖြေပေးမထားပါဘူး။ အမှန်တကယ်ဖြစ် သင့်သည်ကတော့ ကြွေးကျန်ကို ဘယ်သူတွေက ဘယ်လောက်ပေးတာလဲ ဆိုတာတိတိပပဖြေကြားသင့် သလို ကြိုတင်စရံငွေသည်လည်း မည်သည့်ကုမ္ပဏီမှပေးချေထားသည် ဆိုတာကိုလည်းတစ်ပါတည်း ဖော်ပြသင့်ပါသည်။ ကွာဟသော ငွေ အမေရိကန်ဒေါ်လာ (၅၄၇) သန်းဖြစ်နေပါသဖြင့် မြန်မာ့ရေနံ နှင့် သာဘာဝဓာတ်ငွေ့လုပ်ငန်း မှ နှစ်စဉ် မည်သူများကကြွေးကျန်ထားရှိခြင်းနှင့် ကြိုတင်စရံငွေသည်လည်း မည်သည့်လုပ်ထုံး ၊ လုပ်နည်းများ နှင့်ဆောင်ရွက်သည်ဆိုတာကိုလည်း ပွင့်လင်းမြင်သာစွာ ထုတ်ဖော်ကြေငြာ သင့်ပါသည်။ မြန်မာနိုင်ငံမှဆောင်ရွက်နေသော သယံဇာတ ပွင့်လင်းမြင်သာမှုလုပ်ငန်းစဉ် (EITI) ကိုဖော်ဆောင်နေခြင်းသည် ပွင့်လင်းမြင်သာမှု နှင့် တာဝန်ယူ ၊ တာဝန်ခံမှုမြင့်မားလာစေရန် ရည်ရွယ် ခြင်းဖြစ်နေပေမယ့် ရည်ရွယ်ရင်းရောက်နေရဲ့လားဆိုတာ မေးခွန်းထုတ်ရမလို ဖြစ်နေပါသည်။ စာရင်းဇယား ကွာဟချက်များကို အများပြည်သူသို့ ထုတ်ဖော်မပြသခြင်းသည်လည်း ပြည်သူနှင့် အစိုးရအကြား ယုံကြည်မှုကို လျော့ကျစေပါသည်။ ဇယား (၁) အခြားငွေစာရင်းအသေးစိတ် နှင့် ကွဲပြားခြားနားမှုSource by: Commodity Trading (MEITI)

Commodity Trading – 2

၂၀၁၇-၂၀၁၈ ဘဏ္ဍာနှစ်တွင် အမေရိကန်ဒေါ်လာ ၂၂ သန်း ကျော် နစ်နာဆုံးရှုံးနိုင်ခြေရှိနေသော မြန်မာ့ရေနံနှင့် သဘာ၀ဓာတ်ငွေ့လုပ်ငန်းထုတ်လုပ်မှုအပေါ်ခွဲဝေခံစားမှုစာချုပ် (Product Sharing Contract- PSC ) ၊ ထွက်ရှိမှုအလိုက် ခွဲဝေသည့်စာချုပ် (Performance Compensation Contract) နှင့် ရေနံတိုးတက်ထုတ်ယူရရှိရေးစာချုပ် (Improved Petroleum Recovery Contract- IPR ) တို့ရှိသည့်အနက် IPR တွင် ပြည်တွင်းလိုအပ်ချက်အရ ကန်ထရိုက်တာ ရေနံအမြတ်ခွဲဝေမှု၏ (၁၀) ရာခိုင်နှုန်း၊ သဘာဝဓာတ်ငွေ့ (၁၅) ရာခိုင်နှုန်းကို နိုင်ငံတကာ စျေးကွက်ပေါက်စျေး၏ ၇၅ ရာခိုင်နှုန်းဖြင့် ရောင်းချမည်ဟု ပါရှိနေပြီး (PSC) တွင် ကန်ထရိုက်တာ၏ ဝေစုမှ ရေနံစိမ်း (၂၀) ရခိုင်နှုန်း၊ သဘာဝဓာတ်ငွေ့ (၂၅) ရာခိုင်နှုန်းကို နိုင်ငံတကာစျေးကွက် ပေါက်စျေး၏ (၉၀) ရာခိုင်နှုန်းဖြင့် ရောင်းချရမည်ဟု ပါရှိပါသည်။သို့ပါသော်လည်း မြန်မာနိုင်ငံ EITI မှ ထုတ်ဝေသော ကုန်စည်၊ ကုန်သွယ်မှုလုပ်ငန်းစဉ် အစီရင်ခံစာတွင် စာချုပ်တွင် ပါဝင်သောအကြောင်းအရာများနှင့် ကွဲလွဲဆောင်ရွက်ထားသည်ကို တွေ့ရှိနေရပါသည်။ သဘာဝဓာတ်ငွေ့တွင် လက်ရှိပေါက်စျေးထက် MMSCF တစ်ယူနစ်လျှင် အမေရိကန်ဒေါ်လာ (၂၈၂၀.၈) ပိုမိုပေးချေဝယ်ယူထားကြောင်း တွေ့ရှိနေရပါသည်။ စာချုပ်အရ ပြည်တွင်းစျေးကွက်အတွက် ဝယ်ယူရမည့် စျေးနှုန်းမှာ သဘာဝဓာတ်ငွေ့ MMSCFတစ်ယူနစ်လျှင် အမေရိကန်ဒေါ်လာ (၂၇၈၈.၇၀) နှင့် ရေနံစိမ်း bbl တစ်ယူနစ်လျှင် အမေရိကန်ဒေါ်လာ (၄၁.၅၀) ဖြစ်သင့်သည်ဟု စာရင်းတိုက်ဆိုင်စစ်ဆေးသော BDO အဖွဲ့မှ ဖော်ပြထားသည်ကို တွေ့ရှိရပါသည်။

ဇယား(၁)၊ သဘာ၀ဓာတ်ငွေ့ကို စျေးကွက်ပေါက်စျေး နှင့် ကျသင့်သည့်စျေးနှုန်းကို တွက်ချက်ပြထားခြင်း

အထက်ဖော်ပြပါအပြာရောင်ဇယားတွင်ပါရှိသော တွက်ချက်မှုများမှာ မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း နှင့် ရေနံထုတ်လုပ်သောကုမ္ပဏီများအကြား ချုပ်ဆိုထားသောစာချုပ်အမျိုးအစားများအရ နိုင်ငံတကာ ပေါက်စျေးနှင့် ပြည်တွင်းသုံးဝယ်ယူသောစျေးနှုန်းများကို နိုင်ငံတကာစာရင်းတိုင်ဆိုင်စစ်ဆေးသော BDO မှ နှိုင်းယှဉ်တွက်ချက်ပေးထားပြီး စျေးနှုန်း ကွာခြားချက်ကိုပါ ထည့်သွင်းတွက်ချက်ထားသည်ကို တွေ့ရှိရပါသည်။

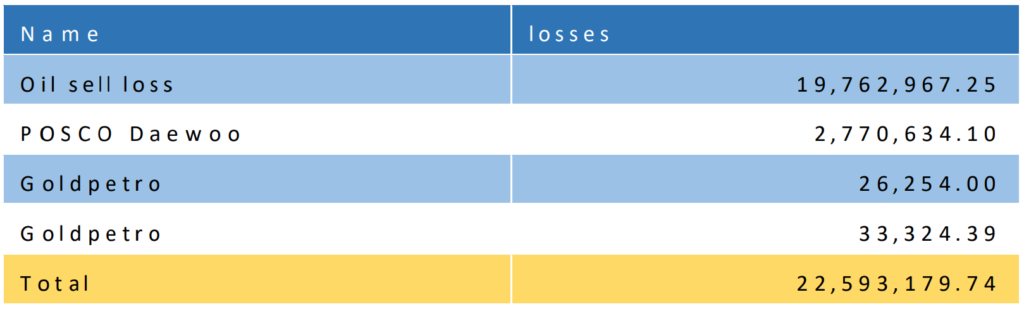

နောက်တွင် ပါရှိသော အနီရောင်ဇယားကွက် (၂)ကွက်သည် မိမိတို့ CAfT အဖွဲ့ မှ စာချုပ်အရ ဖြစ်သင့်သောစျေးနှုန်းနှင့် အမှန်တကယ် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းမှ စာချုပ်အရ ဝယ်ယူခဲ့သော သဘာဝဓာတ်ငွေ့ ယူနစ် (MMSCF) နှင့် တွက်ချက်ပြထားခြင်းဖြစ်ပြီး သဘာဝဓာတ်ငွေ့ဝယ်ယူသည့်အပေါ်တွင် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း၏ ဆုံးရှုံးနိုင်မှုမှာ အမေရိကန်ဒေါ်လာ ( ၂,၇၇၀,၆၃၄.၁၀) ဖြစ်နိုင်သည်ဟု တွက်ချက်ထားရှိထားပါသည်။

ဇယား (၂)၊ ရေနံကို စျေးကွက်ပေါက်စျေးနှင့် ကျသင့်သည့်စျေးနှုန်းကို တွက်ချက်ပြထားခြင်း

အထက်ဖော်ပြပါအပြာရောင်ဇယားတွင်ပါရှိသော တွက်ချက်မှုများမှာ မြန်မာ့ ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း နှင့် ရေနံထုတ်လုပ်သောကုမ္ပဏီများအကြား ချုပ်ဆိုထားသော စာချုပ်အမျိုးအစားများအရ နိုင်ငံတကာ ပေါက်စျေးနှင့် ပြည်တွင်းသုံးဝယ်ယူသောစျေးနှုန်းများကို နိုင်ငံတကာစာရင်းတိုင်ဆိုင်စစ်ဆေးသော BDO မှ နှိုင်းယှဉ်တွက်ချက်ပေးထားပြီး စျေးနှုန်း ကွာခြားချက်ကိုပါ ထည့်သွင်းတွက်ချက်ထားသည်ကို တွေ့ရှိရပါသည်။

နောက်တွင်ပါရှိသော အနီရောင်ဇယားကွက် (၂)ကွက်သည် မိမိတို့ CAfT အဖွဲ့ မှ စာချုပ်အရ ဖြစ်သင့်သောစျေးနှုန်း နှင့် အမှန်တကယ် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းမှ စာချုပ်အရ ဝယ်ယူခဲ့သော ရေနံစိမ်း ယူနစ်(bbl) နှင့်တွက်ချက်ထားခြင်းဖြစ်ပြီး ရေနံစိမ်းဝယ်ယူသည့်အပေါ်တွင် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း၏ ဆုံးရှုံးနိုင်မှုမှာ အမေရိကန်ဒေါ်လာ ( 59,573.39) ဖြစ်နိုင်သည်ဟု တွက်ချက်ထားရှိထားပါသည်။

ဇယား(၃)၊ ပြည်တွင်းစျေးကွက်အတွင်း ဝယ်ယူ၊ ရောင်းချခြင်းနှင့် ပတ်သက်သောဆုံးရှုံးငွေများ

ပြည်တွင်းတွင် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းမှ ကန်ထရိုက်တာထံမှ ရေနံ ဝယ်ယူသော စျေးနှုန်းမှာ မြင့်မားနေပြီး ပြည်တွင်းတွင် ပြန်လည်ရောင်းချသော စျေးနှုန်းမှာ လျော့နည်းနေသည်ကို တွေ့ရှိရပါသဖြင့် မြန်မာနိုင်ငံ EITI ၏ ကုန်စည်၊ ကုန်သွယ်ကူးသန်းရောင်းဝယ်ရေးလုပ်ငန်းစဉ် အစီရင်ခံစာ (Commodity Trading Report) တွင် ပါရှိသော ဇယား (၁၆) နှင့် ဇယား(၁၇) ကို အခြေခံပြီး မိမိတို့ CAfT အဖွဲ့မှ တွက်ချက်ထားသော ဇယား(၃) အရ မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းသည် (၂၀၁၇-၂၀၁၈) ဘဏ္ဍာနှစ်တွင် အမေရိကန်ဒေါ်လာ (၂၂,၅၉၃,၁၇၉.၇၄) ဆုံးရှုံးနိုင်ခြေရှိနေသည်ကို ထိုတွက်ချက်မှုအရ တွေ့ရှိရပါသည်။

MEC အပါအဝင် ကုမ္ပဏီ ၃၂ မပါဝင်သည့် Reporting Template ဖြည့်သွင်းထားသော အစိုးရအဖွဲ့အစည်းများ နှင့် ကုမ္ပဏီများ၏အခြေအနေ

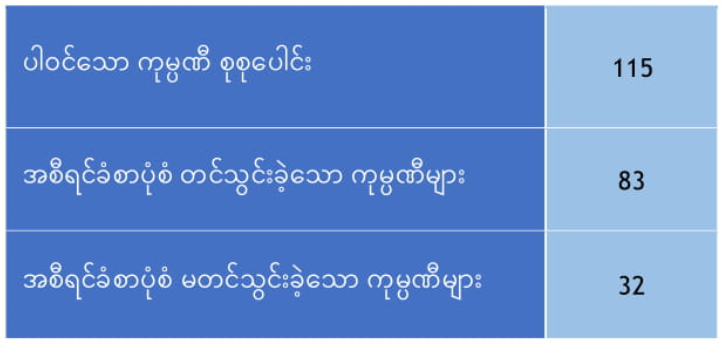

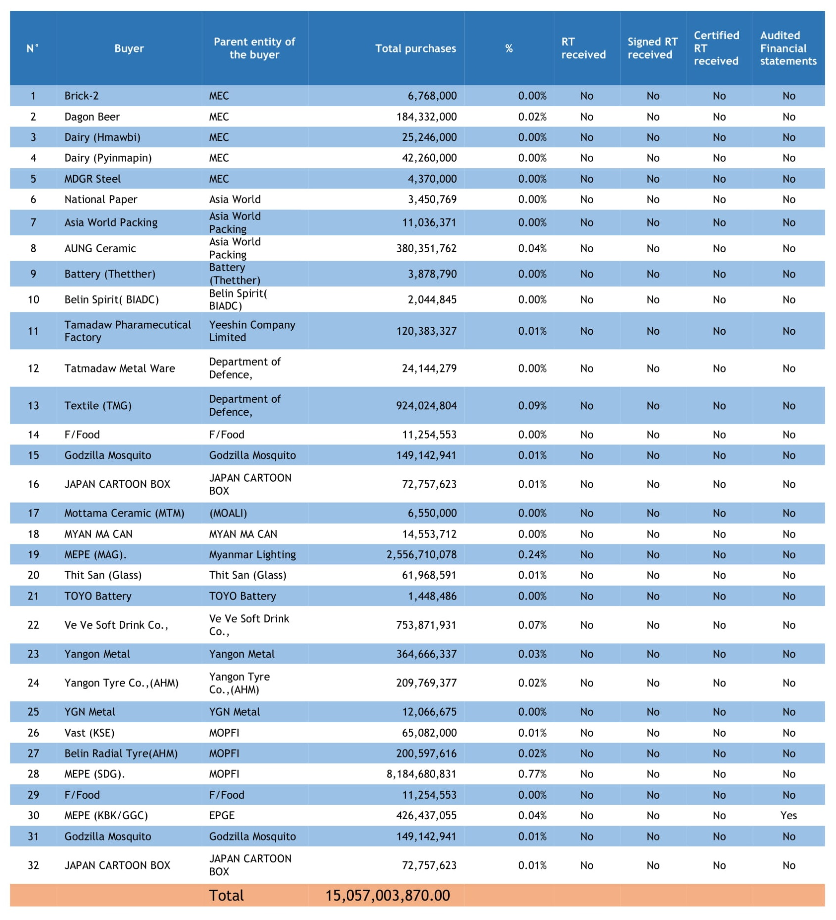

မြန်မာနိုင်ငံ EITI လုပ်ငန်းစဉ်မှ ပထမအကြိမ် ထုတ်ပြန်သော ကုန်စည်၊ ကုန်သွယ်မှုလုပ်ငန်းစဉ် အစီရင်ခံစာ (Commodity Trading Report) တွင် ကုမ္ပဏီ (၁၁၅) ခု ပါဝင်ရမည် ဖြစ်သော်လည်း ကုမ္ပဏီ (၈၃) ခုသာ ပူးပေါင်းပါဝင်ထားတာကို တွေ့မြင်ရမည်ဖြစ်ပြီး MEC အပါအဝင် ကုမ္ပဏီ (၃၂)ခုကမူ ပါဝင်မလာသည်ကို တွေ့ရပါသည်။

Reporting Template ကို ဖြည့်သွင်းခြင်းမရှိသော အစိုးရအဖွဲ့အစည်းများနှင့် ကုမ္ပဏီများ

ပါဝင်မှုမရှိသော ကုမ္ပဏီများကို လျှပ်စစ်နှင့် စွမ်းအင်ဝန်ကြီးဌာနက မည်ကဲ့သို့ ကိုင်တွယ်ဆောင်ရွက်နေသည်ကို မေးခွန်းထုတ်ဖွယ်ဖြစ်နေပါသည်။