၂၀၁၇-၂၀၁၈ ဘဏ္ဍာနှစ်တွင် အမေရိကန်ဒေါ်လာ ၂၂ သန်း ကျော် နစ်နာဆုံးရှုံးနိုင်ခြေရှိနေသော မြန်မာ့ရေနံနှင့် သဘာ၀ဓာတ်ငွေ့လုပ်ငန်းထုတ်လုပ်မှုအပေါ်ခွဲဝေခံစားမှုစာချုပ် (Product Sharing Contract- PSC ) ၊ ထွက်ရှိမှုအလိုက် ခွဲဝေသည့်စာချုပ် (Performance Compensation Contract) နှင့် ရေနံတိုးတက်ထုတ်ယူရရှိရေးစာချုပ် (Improved Petroleum Recovery Contract- IPR ) တို့ရှိသည့်အနက် IPR တွင် ပြည်တွင်းလိုအပ်ချက်အရ ကန်ထရိုက်တာ ရေနံအမြတ်ခွဲဝေမှု၏ (၁၀) ရာခိုင်နှုန်း၊ သဘာဝဓာတ်ငွေ့ (၁၅) ရာခိုင်နှုန်းကို နိုင်ငံတကာ စျေးကွက်ပေါက်စျေး၏ ၇၅ ရာခိုင်နှုန်းဖြင့် ရောင်းချမည်ဟု ပါရှိနေပြီး (PSC) တွင် ကန်ထရိုက်တာ၏ ဝေစုမှ ရေနံစိမ်း (၂၀) ရခိုင်နှုန်း၊ သဘာဝဓာတ်ငွေ့ (၂၅) ရာခိုင်နှုန်းကို နိုင်ငံတကာစျေးကွက် ပေါက်စျေး၏ (၉၀) ရာခိုင်နှုန်းဖြင့် ရောင်းချရမည်ဟု ပါရှိပါသည်။သို့ပါသော်လည်း မြန်မာနိုင်ငံ EITI မှ ထုတ်ဝေသော ကုန်စည်၊ ကုန်သွယ်မှုလုပ်ငန်းစဉ် အစီရင်ခံစာတွင် စာချုပ်တွင် ပါဝင်သောအကြောင်းအရာများနှင့် ကွဲလွဲဆောင်ရွက်ထားသည်ကို တွေ့ရှိနေရပါသည်။ သဘာဝဓာတ်ငွေ့တွင် လက်ရှိပေါက်စျေးထက် MMSCF တစ်ယူနစ်လျှင် အမေရိကန်ဒေါ်လာ (၂၈၂၀.၈) ပိုမိုပေးချေဝယ်ယူထားကြောင်း တွေ့ရှိနေရပါသည်။ စာချုပ်အရ ပြည်တွင်းစျေးကွက်အတွက် ဝယ်ယူရမည့် စျေးနှုန်းမှာ သဘာဝဓာတ်ငွေ့ MMSCFတစ်ယူနစ်လျှင် အမေရိကန်ဒေါ်လာ (၂၇၈၈.၇၀) နှင့် ရေနံစိမ်း bbl တစ်ယူနစ်လျှင် အမေရိကန်ဒေါ်လာ (၄၁.၅၀) ဖြစ်သင့်သည်ဟု စာရင်းတိုက်ဆိုင်စစ်ဆေးသော BDO အဖွဲ့မှ ဖော်ပြထားသည်ကို တွေ့ရှိရပါသည်။

ဇယား(၁)၊ သဘာ၀ဓာတ်ငွေ့ကို စျေးကွက်ပေါက်စျေး နှင့် ကျသင့်သည့်စျေးနှုန်းကို တွက်ချက်ပြထားခြင်း

အထက်ဖော်ပြပါအပြာရောင်ဇယားတွင်ပါရှိသော တွက်ချက်မှုများမှာ မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း နှင့် ရေနံထုတ်လုပ်သောကုမ္ပဏီများအကြား ချုပ်ဆိုထားသောစာချုပ်အမျိုးအစားများအရ နိုင်ငံတကာ ပေါက်စျေးနှင့် ပြည်တွင်းသုံးဝယ်ယူသောစျေးနှုန်းများကို နိုင်ငံတကာစာရင်းတိုင်ဆိုင်စစ်ဆေးသော BDO မှ နှိုင်းယှဉ်တွက်ချက်ပေးထားပြီး စျေးနှုန်း ကွာခြားချက်ကိုပါ ထည့်သွင်းတွက်ချက်ထားသည်ကို တွေ့ရှိရပါသည်။

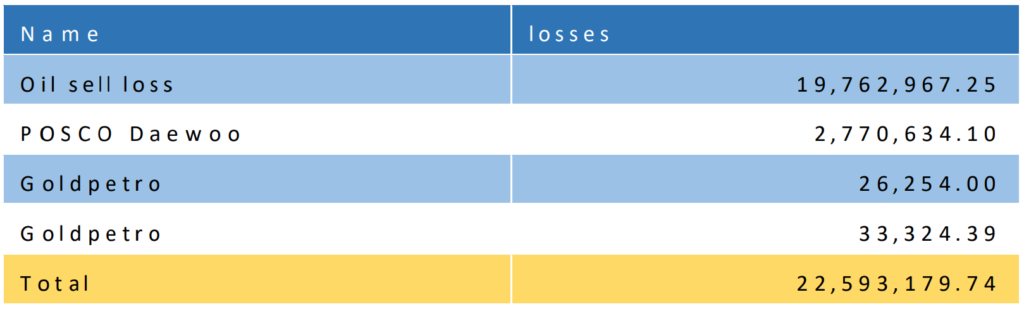

နောက်တွင် ပါရှိသော အနီရောင်ဇယားကွက် (၂)ကွက်သည် မိမိတို့ CAfT အဖွဲ့ မှ စာချုပ်အရ ဖြစ်သင့်သောစျေးနှုန်းနှင့် အမှန်တကယ် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းမှ စာချုပ်အရ ဝယ်ယူခဲ့သော သဘာဝဓာတ်ငွေ့ ယူနစ် (MMSCF) နှင့် တွက်ချက်ပြထားခြင်းဖြစ်ပြီး သဘာဝဓာတ်ငွေ့ဝယ်ယူသည့်အပေါ်တွင် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း၏ ဆုံးရှုံးနိုင်မှုမှာ အမေရိကန်ဒေါ်လာ ( ၂,၇၇၀,၆၃၄.၁၀) ဖြစ်နိုင်သည်ဟု တွက်ချက်ထားရှိထားပါသည်။

ဇယား (၂)၊ ရေနံကို စျေးကွက်ပေါက်စျေးနှင့် ကျသင့်သည့်စျေးနှုန်းကို တွက်ချက်ပြထားခြင်း

အထက်ဖော်ပြပါအပြာရောင်ဇယားတွင်ပါရှိသော တွက်ချက်မှုများမှာ မြန်မာ့ ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း နှင့် ရေနံထုတ်လုပ်သောကုမ္ပဏီများအကြား ချုပ်ဆိုထားသော စာချုပ်အမျိုးအစားများအရ နိုင်ငံတကာ ပေါက်စျေးနှင့် ပြည်တွင်းသုံးဝယ်ယူသောစျေးနှုန်းများကို နိုင်ငံတကာစာရင်းတိုင်ဆိုင်စစ်ဆေးသော BDO မှ နှိုင်းယှဉ်တွက်ချက်ပေးထားပြီး စျေးနှုန်း ကွာခြားချက်ကိုပါ ထည့်သွင်းတွက်ချက်ထားသည်ကို တွေ့ရှိရပါသည်။

နောက်တွင်ပါရှိသော အနီရောင်ဇယားကွက် (၂)ကွက်သည် မိမိတို့ CAfT အဖွဲ့ မှ စာချုပ်အရ ဖြစ်သင့်သောစျေးနှုန်း နှင့် အမှန်တကယ် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းမှ စာချုပ်အရ ဝယ်ယူခဲ့သော ရေနံစိမ်း ယူနစ်(bbl) နှင့်တွက်ချက်ထားခြင်းဖြစ်ပြီး ရေနံစိမ်းဝယ်ယူသည့်အပေါ်တွင် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်း၏ ဆုံးရှုံးနိုင်မှုမှာ အမေရိကန်ဒေါ်လာ ( 59,573.39) ဖြစ်နိုင်သည်ဟု တွက်ချက်ထားရှိထားပါသည်။

ဇယား(၃)၊ ပြည်တွင်းစျေးကွက်အတွင်း ဝယ်ယူ၊ ရောင်းချခြင်းနှင့် ပတ်သက်သောဆုံးရှုံးငွေများ

ပြည်တွင်းတွင် မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းမှ ကန်ထရိုက်တာထံမှ ရေနံ ဝယ်ယူသော စျေးနှုန်းမှာ မြင့်မားနေပြီး ပြည်တွင်းတွင် ပြန်လည်ရောင်းချသော စျေးနှုန်းမှာ လျော့နည်းနေသည်ကို တွေ့ရှိရပါသဖြင့် မြန်မာနိုင်ငံ EITI ၏ ကုန်စည်၊ ကုန်သွယ်ကူးသန်းရောင်းဝယ်ရေးလုပ်ငန်းစဉ် အစီရင်ခံစာ (Commodity Trading Report) တွင် ပါရှိသော ဇယား (၁၆) နှင့် ဇယား(၁၇) ကို အခြေခံပြီး မိမိတို့ CAfT အဖွဲ့မှ တွက်ချက်ထားသော ဇယား(၃) အရ မြန်မာ့ရေနံနှင့် သဘာဝဓာတ်ငွေ့လုပ်ငန်းသည် (၂၀၁၇-၂၀၁၈) ဘဏ္ဍာနှစ်တွင် အမေရိကန်ဒေါ်လာ (၂၂,၅၉၃,၁၇၉.၇၄) ဆုံးရှုံးနိုင်ခြေရှိနေသည်ကို ထိုတွက်ချက်မှုအရ တွေ့ရှိရပါသည်။

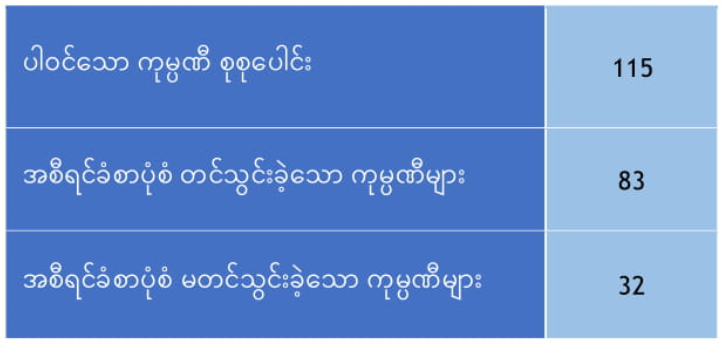

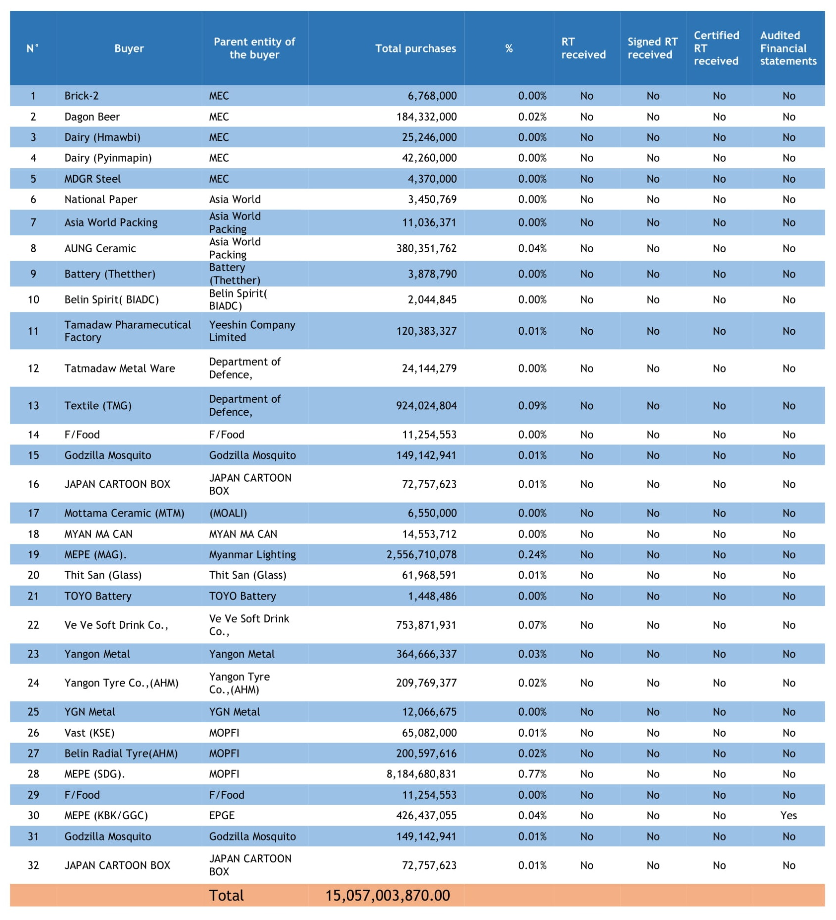

MEC အပါအဝင် ကုမ္ပဏီ ၃၂ မပါဝင်သည့် Reporting Template ဖြည့်သွင်းထားသော အစိုးရအဖွဲ့အစည်းများ နှင့် ကုမ္ပဏီများ၏အခြေအနေ

မြန်မာနိုင်ငံ EITI လုပ်ငန်းစဉ်မှ ပထမအကြိမ် ထုတ်ပြန်သော ကုန်စည်၊ ကုန်သွယ်မှုလုပ်ငန်းစဉ် အစီရင်ခံစာ (Commodity Trading Report) တွင် ကုမ္ပဏီ (၁၁၅) ခု ပါဝင်ရမည် ဖြစ်သော်လည်း ကုမ္ပဏီ (၈၃) ခုသာ ပူးပေါင်းပါဝင်ထားတာကို တွေ့မြင်ရမည်ဖြစ်ပြီး MEC အပါအဝင် ကုမ္ပဏီ (၃၂)ခုကမူ ပါဝင်မလာသည်ကို တွေ့ရပါသည်။

Reporting Template ကို ဖြည့်သွင်းခြင်းမရှိသော အစိုးရအဖွဲ့အစည်းများနှင့် ကုမ္ပဏီများ

ပါဝင်မှုမရှိသော ကုမ္ပဏီများကို လျှပ်စစ်နှင့် စွမ်းအင်ဝန်ကြီးဌာနက မည်ကဲ့သို့ ကိုင်တွယ်ဆောင်ရွက်နေသည်ကို မေးခွန်းထုတ်ဖွယ်ဖြစ်နေပါသည်။